Проект создан при поддержке

портала грузоперевозок transinfo.by

Как использовать книжку МДП при осуществлении таможенных операций на территории ЕАЭС

Опубликовано 12.05.2017, 13:19

Белорусский перевозчик ввозит иностранные товары на территорию Евразийского экономического союза из Европейского союза, используя книжку МДП, для их доставки в Минск. Каким образом он сможет использовать имеющуюся у него книжку МДП при осуществлении таможенных операций?

Белорусский перевозчик ввозит иностранные товары на территорию Евразийского экономического союза из Европейского союза, используя книжку МДП, для их доставки в Минск. Каким образом он сможет использовать имеющуюся у него книжку МДП при осуществлении таможенных операций?

Марина Романова, советник Департамента функционирования внутренних рынков Евразийской экономической комиссии, магистр юридических наук:

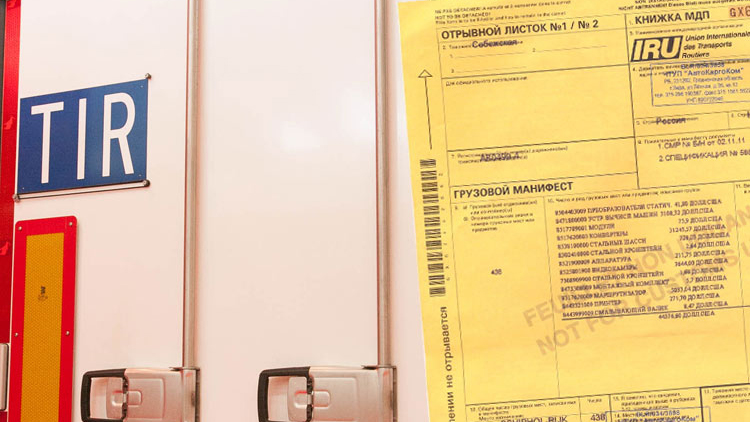

– В первую очередь по прибытии на таможенную территорию ЕАЭС в соответствии со ст. 158 Таможенного кодекса Таможенного союза (ТК ТС) перевозчик обязан уведомить таможенные органы путем представления документов и сведений, предусмотренных ст. 159 ТК ТС. В частности, при международной перевозке автомобильным транспортом среди прочего необходимо предоставить транспортные (перевозочные) документы, к которым в соответствии со ст. 4 ТК ТС относятся коносамент, накладная или иной документ, подтверждающий наличие договора перевозки товаров и сопровождающий их при доставке. Таким документом является, в том числе, книжка МДП, оформленная в соответствии с Конвенцией МДП. В Республике Беларусь книжка МДП применяется с учетом постановления Государственного таможенного комитета от 31.10.2012 № 33.Таким образом, в первый раз на таможенной территории ЕАЭС перевозчик использует книжку МДП для осуществления уведомления о прибытии товаров.

Далее в рассматриваемой ситуации в соответствии с п. 5 ст. 160 ТК ТС перевозчик обязан совершить таможенные операции, связанные с помещением товаров на временное хранение или их таможенным декларированием в соответствии с таможенной процедурой, в течение 3 часов после предъявления товаров таможенному органу в месте прибытия.

Как правило, в пункте ввоза иностранные товары помещаются под таможенную процедуру таможенного транзита для дальнейшего следования в таможенный орган назначения (в рассматриваемом случае, данный таможенный орган будет располагаться в Минске или в непосредственной близости, поскольку там расположен получатель товара). В соответствии с п. 1 ст. 182 ТК ТС при помещении товаров под таможенную процедуру таможенного транзита таможенному органу отправления представляется транзитная декларация. При этом п. 2 ст. 182 ТК ТС устанавливает, что в качестве транзитной декларации могут представляться транспортные (перевозочные), коммерческие и (или) иные документы, в том числе определенные международными договорами, содержащие сведения, указанные в п. 3 ст. 183 ТК ТС.

Согласно п. 2 Порядка совершения таможенными органами таможенных операций, связанных с подачей, регистрацией транзитной декларации и завершением таможенной процедуры таможенного транзита, утвержденного решением Комиссии таможенного союза от 17.08.2010 № 438, таможенный орган отправления принимает в качестве транзитной декларации книжку МДП, заполненную в соответствии с положениями Конвенции МДП с прилагаемыми к ней транспортными (перевозочными) и коммерческими документами.

Важно обратить внимание, что в соответствии с п. 13 упомянутого Порядка при перевозке товаров с использованием книжки МДП таможенному органу отправления представляется книжка МДП, оформленная в соответствии с положениями Конвенции МДП, и два комплекта транспортных (перевозочных), коммерческих и иных документов, входящих в состав транзитной декларации. Соответственно, вторым аспектом, когда перевозчик имеет возможность использовать книжку МДП при осуществлении таможенных операций, является ее предоставление в качестве транзитной декларации.

Отметим, что при желании перевозчик вправе вместо книжки МДП представить в таможенный орган в пункте ввоза транзитную декларацию в стандартной форме, утвержденной решением Комиссии таможенного союза от 18.06.2010 № 289.

Источник: Журнал "Компас экспедитора"

Комментарии